Tabla de Contenidos

20.1 INTRODUCCIÓN

20.1.1 Gradientes para Soluciones Óptimas con Restricciones

Rara vez hay un "almuerzo gratis". Si queremos maximizar una cantidad, a menudo tenemos que trabajar con restricciones. Los obstáculos pueden impedirnos cambiar los parámetros arbitrariamente. El gradiente aún puede usarse como principio guía. Aunque no podemos lograr que sea cero, podemos buscar puntos donde el gradiente sea perpendicular a la restricción. Esto nos da un punto óptimo bajo el confinamiento. Si caminas por un sendero en las montañas, a menudo alcanzas un máximo local sin estar en la cima de la montaña. Lo que sucede en tales puntos es que es perpendicular a la curva, lo que significa que es paralelo a .

20.1.2 La Magia de Lagrange: Muchas Restricciones, Una Solución

El método de Lagrange es mucho más general. Podemos trabajar con un número arbitrario de restricciones y aún usar el mismo principio. El gradiente de es entonces perpendicular a la superficie de restricción, lo que significa que es una combinación lineal de los gradientes de todas las restricciones: estas son ecuaciones porque los vectores tienen componentes. Junto con las ecuaciones tenemos ecuaciones para variables , .

20.2 LECCIÓN

20.2.1 Encontrando el Máximo en Espacios Confinados

Si queremos maximizar una función en la restricción entonces importan tanto los gradientes de como de . Llamamos a dos vectores , paralelos si o para algún real. El vector cero es paralelo a todo. Aquí hay una variante de Fermat:

Teorema 1. Si es un máximo de bajo la restricción , entonces y son paralelos.

Demostración. Por contradicción: supongamos que y no son paralelos y es un máximo local. Sea el plano tangente a en . Como no es perpendicular a podemos proyectarlo sobre para obtener un vector no nulo en que no es perpendicular a . De hecho, el ángulo entre y es agudo, por lo que . Tomemos una curva en con y r^{\prime}(0)=v. Tenemos \begin{aligned} d / d t f(r(0))&=\nabla f(r(0)) \cdot r^{\prime}(0)\\ &=|\nabla f(x_{0})||v| \cos (\alpha)\\ &>0. \end{aligned} Por aproximación lineal, sabemos que para suficientemente pequeño. Esto contradice el hecho de que era máximo en en . ◻

20.2.2 Explorando los Multiplicadores de Lagrange y las Condiciones Necesarias

Esto implica inmediatamente: (distinguir y )

Teorema 2. Para un máximo de en o bien se cumplen las ecuaciones de Lagrange , , o bien , .

Para funciones de dos variables, esto significa que tenemos que resolver un sistema con tres ecuaciones y tres incógnitas: \begin{aligned} f_{x}(x_{0}, y_{0}) & =\lambda g_{x}(x_{0}, y_{0}) \\ f_{y}(x_{0}, y_{0}) & =\lambda g_{y}(x_{0}, y_{0}) \\ g(x, y) & =c \end{aligned}

20.2.3 Encontrando el Verdadero Máximo

Para encontrar un máximo, resuelve las ecuaciones de Lagrange y añade una lista de puntos críticos de en la restricción. Luego elige un punto donde sea máximo entre todos los puntos. No nos preocupamos por una prueba de segunda derivada. Pero aquí hay una posible afirmación: para todo perpendicular a , entonces es un máximo local.

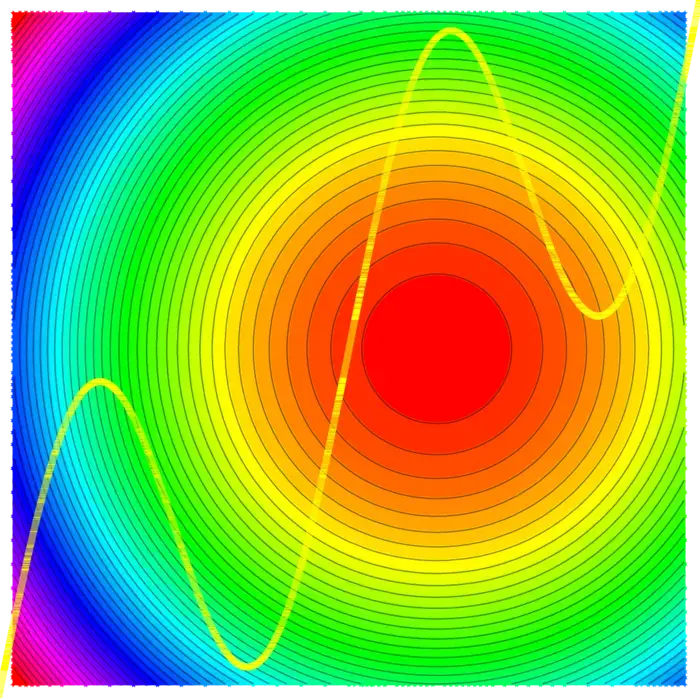

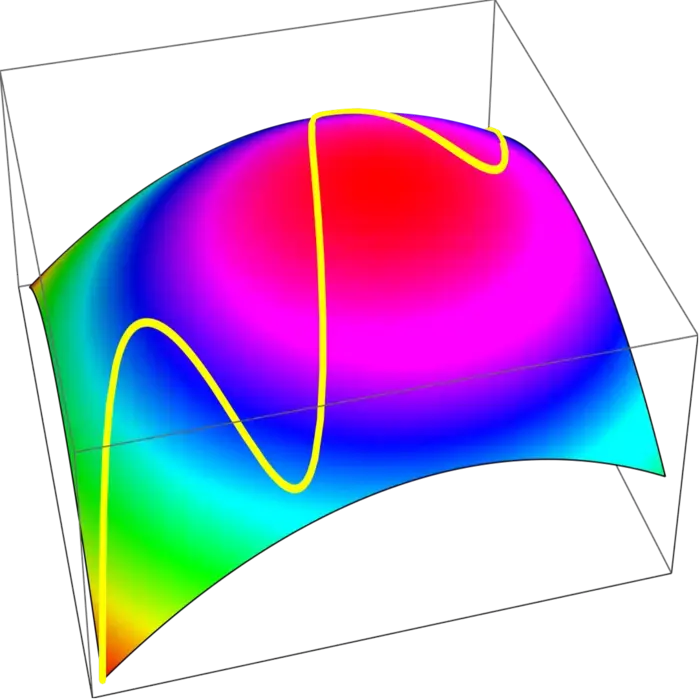

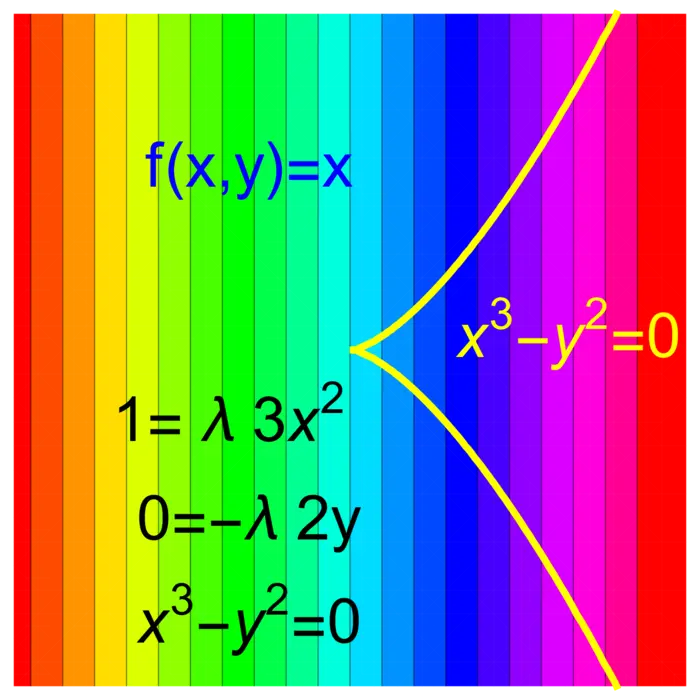

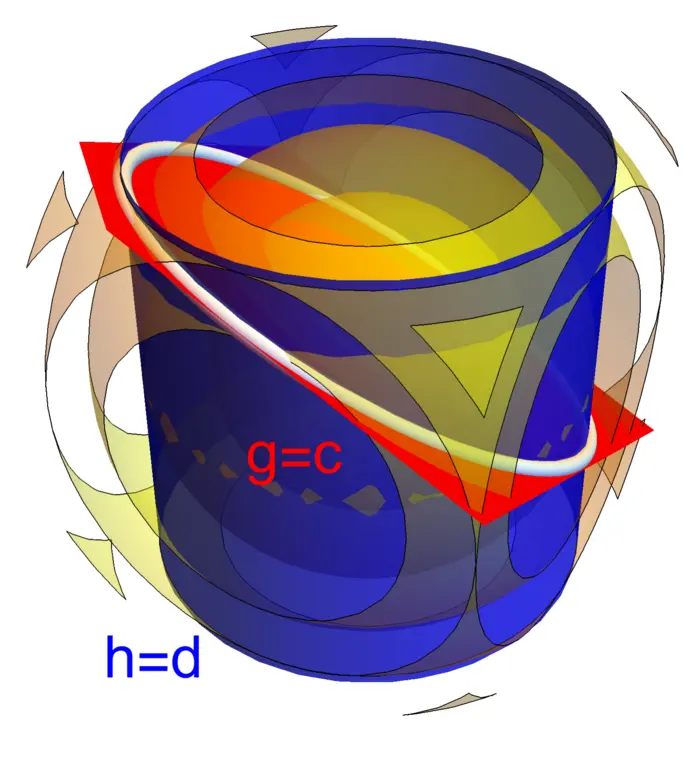

Por supuesto, el caso de máximos y mínimos es análogo. Si tiene un máximo en , entonces tiene un mínimo en . Podemos tener un máximo de bajo una restricción suave sin que se satisfagan las ecuaciones de Lagrange. Un ejemplo es y mostrado en la Figura (20.3).

20.2.4 La Escalada de Lagrange: Maximizando con Múltiples Restricciones

El método de Lagrange puede maximizar funciones bajo varias restricciones. Mostremos esto en el caso de una función de tres variables y dos restricciones y . El análogo del principio de Fermat es que en un máximo de , el gradiente de está en el plano generado por y . Esto conduce a las ecuaciones de Lagrange para incógnitas . \begin{aligned} f_{x}(x_{0}, y_{0}, z_{0}) & =\lambda g_{x}(x_{0}, y_{0}, z_{0})+\mu h_{x}(x_{0}, y_{0}, z_{0}) \\ f_{y}(x_{0}, y_{0}, z_{0}) & =\lambda g_{y}(x_{0}, y_{0}, z_{0})+\mu h_{y}(x_{0}, y_{0}, z_{0}) \\ f_{z}(x_{0}, y_{0}, z_{0}) & =\lambda g_{z}(x_{0}, y_{0}, z_{0})+\mu h_{z}(x_{0}, y_{0}, z_{0}) \\ g(x, y, z) & =c \\ h(x, y, z) & =d \end{aligned}

Por ejemplo, si \begin{aligned} f(x, y, z)&=x^{2}+y^{2}+z^{2},\\ g(x, y, z)&=x^{2}+y^{2}=1,\\ h(x, y, z)&=x+y+z=4, \end{aligned} entonces encontramos puntos en la elipse , con distancia mínima o máxima a .

20.3 EJEMPLOS

Ejemplo 1. Problema: Minimizar bajo la restricción .

Solución: Las ecuaciones de Lagrange son , . Si entonces . Si podemos dividir la segunda ecuación por y obtener , mostrando nuevamente . El punto , es la única solución.

Ejemplo 2. Problema: ¿Qué lata cilíndrica de refresco de altura y radio tiene superficie mínima para un volumen fijo ?

Solución: Tenemos y . Con , , necesitas optimizar bajo la restricción . Lo haremos en clase.

Ejemplo 3. Problema: Si es la probabilidad de que un dado muestre , entonces tenemos . Este vector se llama una distribución de probabilidad. La entropía de Shannon de se define como \begin{aligned} S(p)&=-\sum_{i=1}^{6} p_{i} \log (p_{i})\\ &=-p_{1} \log (p_{1})-p_{2} \log (p_{2})-\cdots-p_{6} \log (p_{6}) \end{aligned}

Encuentra la distribución que maximiza la entropía .

Solución: Las ecuaciones de Lagrange son de donde obtenemos . La última ecuación fija de modo que . Es el dado justo que tiene entropía máxima. Entropía máxima significa menor contenido de información.

Ejemplo 4. Supongamos que la probabilidad de que un sistema físico o químico esté en un estado es y que la energía del estado es . La naturaleza minimiza la energía libre si las energías están fijas. La distribución de probabilidad que satisface y minimiza la energía libre se llama una distribución de Gibbs. Encuentra esta distribución en general si se dan .

Solución: Las ecuaciones de Lagrange son , o , donde . La restricción da de modo que . La solución de Gibbs es .1

Ejemplo 5. Si es una función cuadrática en y es lineal, es decir con y si la restricción es lineal , entonces y . Llamemos . Las ecuaciones de Lagrange son entonces , . Vemos en general que para cuadrática y lineal, terminamos con un sistema lineal de ecuaciones.

Ejemplo 6. Relacionada con la observación anterior está la siguiente observación. A menudo es posible reducir el problema de Lagrange a un problema sin restricción. Este es un punto de vista a menudo adoptado en economía. Veámoslo en dimensión , donde extremizamos bajo la restricción . Definimos . Las ecuaciones de Lagrange para son ahora equivalentes a en tres dimensiones.

EJERCICIOS

Ejercicio 1. Encuentre la cesta cilíndrica abierta por arriba que tiene el mayor volumen para un área fija . Si es el radio y es la altura, tenemos que maximizar bajo la restricción Use el método de los multiplicadores de Lagrange.

Ejercicio 2. Dada una matriz simétrica , consideramos la función y buscamos los extremos de bajo la restricción de que . Esto conduce a una ecuación Una solución se llama un vector propio. La constante de Lagrange es un valor propio. Encuentre las soluciones de , si es una matriz , donde Luego resuelva el problema con , , , .

Ejercicio 3. ¿Qué pirámide de altura sobre un cuadrado con área superficial tiene volumen máximo ? Usando nuevas variables y multiplicando por una constante, obtenemos el problema equivalente de maximizar bajo la restricción Use las últimas variables.

Ejercicio 4. Motivados por la película de Disney "Enredados", queremos construir un globo aerostático con una malla ortoédrica de dimensiones , , que, junto con los refuerzos superior e inferior, utiliza alambres de una longitud total Encuentre el globo con volumen máximo .

Ejercicio 5. Una bala sólida formada por una semiesfera y un cilindro tiene el volumen y el área superficial . El Doctor Manhattan diseña una bala con volumen fijo y área mínima. Con y , entonces minimiza bajo la restricción Use el método de Lagrange para encontrar un mínimo local de bajo la restricción .

Apéndice: Ilustración de datos: Cobb Douglas

20.3.1 Cobb-Douglas: Una fórmula para el crecimiento económico

El matemático y economista Charles W. Cobb del Amherst College y el economista y político Paul H. Douglas, quien también enseñaba en Amherst, encontraron en 1928 empíricamente una fórmula que se ajusta a la producción total de un sistema económico en función de la inversión de capital y el trabajo . Los dos autores usaron variables logarítmicas y asumieron linealidad para encontrar . A continuación se presentan los datos normalizados de modo que el valor del año 1899 es .

| Año | |||

|---|---|---|---|

| 1899 | 100 | 100 | 100 |

| 1900 | 107 | 105 | 101 |

| 1901 | 114 | 110 | 112 |

| 1902 | 122 | 118 | 122 |

| 1903 | 131 | 123 | 124 |

| 1904 | 138 | 116 | 122 |

| 1905 | 149 | 125 | 143 |

| 1906 | 163 | 133 | 152 |

| 1907 | 176 | 138 | 151 |

| 1908 | 185 | 121 | 126 |

| 1909 | 198 | 140 | 155 |

| 1910 | 208 | 144 | 159 |

| 1911 | 216 | 145 | 153 |

| 1912 | 226 | 152 | 177 |

| 1913 | 236 | 154 | 184 |

| 1914 | 244 | 149 | 169 |

| 1915 | 266 | 154 | 189 |

| 1916 | 298 | 182 | 225 |

| 1917 | 335 | 196 | 227 |

| 1918 | 366 | 200 | 223 |

| 1919 | 387 | 193 | 218 |

| 1920 | 407 | 193 | 231 |

| 1921 | 417 | 147 | 179 |

| 1922 | 431 | 161 | 240 |

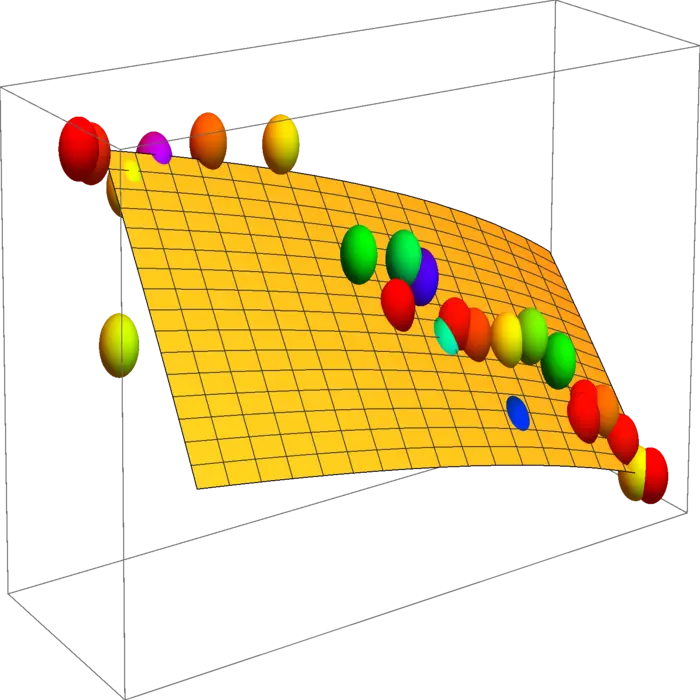

20.3.2 Visualizando los límites de producción

Suponga que el trabajo y la inversión de capital están sujetos a la restricción adicional . (Esta función no está relacionada con la función ya que estamos en un problema de Lagrange). ¿Dónde es máxima la producción bajo esta restricción? Grafique las dos funciones y .

- Este ejemplo es de Rufus Bowen, Lecture Notes in Math, 470, 1978↩︎